")

1. 中小企業こそ知っておきたいファイナンス

1.1 時代は会計から、会計&ファイナンスへ

近年、「ファイナンス」という言葉をよく聞くようになりました。数年前 には「ファイナンス思考」 というベストセラー本も出て話題になりましたし、 週刊東洋経済やプレジデントなどのさまざまなビジネス誌でも、これまで 会計特集となっていたものが、いつのまにか会計&ファイナンス特集とし て組まれています。会計が会社や事業にとって必須ということは疑う余地がないですが、会 計と並ぶものとしてファイナンスが認識されるようになったのです。

そこで第6章では、最近話題のファイナンスについて、中小企業の観点からわかりやすく解説します。現時点で多くの方にとって、ファイナンスは「正 体不明」のものであり、「うちみたいな中小企業には関係ない」と思っている かもしれません。実は、それほど難しい話ではないのです。ファイナンスの見方と具体例を知っていれば、会計の考え方に振り回されずに、より効率 的で効果的な経営につなげることができます。

1.2 ファイナンスとは、「お金」をモノサシに将来を考えること

2. ファイナンス特有の「見えない」 コスト

2.1 キャッシュレス決済の増加も、ファイナンスで説明できる

政府のキャッシュレス推進に新型コロナウイルス感染症の拡大が拍車を かける格好で、電子マネーなどのキャッシュレス決済に対応する店舗が急増しています。デジタル化の流れは不可逆といえますが、ここでは別の視 点でキャッシュレスを捉えてみましょう。

キャッシュレス決済を検討する場合、店舗側の手数料負担がしばしば議 論されますが、「現金を持つコスト」 については、あまり触れられていない気 がします。例えば、現金は電子マネーよりも会計時間が長く、レジ締めも大 変なので店員に負担がかかり、人件費がかさみます。また、現金の横領や盗 難に備えるために防犯カメラを設置するなど、セキュリティのためのコス トもかかります。集まった現金を銀行に運ぶために現金回収業者と契約す るのであれば、そのコストも必要です。その結果、キャッシュレス決済の手 数料と現金を持つコストを比べると、前者のほうが店舗にとって有利な場 合もあるのです。まさにこの点を考慮して、キャッシュレス決済を導入し た店舗も数多くあり、東京ではキャッシュレス決済のみのカフェやコンピ 二も見かけます。

2.2 現金と現物は、いくつものコストを必要とする

さて、現金を持つコストは一般的な会社でも同じです。現金が置いてあると、 いろいろな物品にお金がかかり手間もかかります。現金を保管するための金庫や監視用の防犯カメラも要るでしょうし、日計表の作成、小口現金の管 理などの事務作業は典型的なものです。

こうした問題も、デジタルトランスフォーメーション (DX) 推進の流れ の中で見直されています。近ごろは手形 (2026年に廃止される予定)や小 切手はあまり見かけなくなりましたし、 しています。 インターネットバンキングも普及 今や金庫には金目のものは入っていない、若しくは金庫自体 がない会社ももはや珍しくはないのです。

持つことでコストがかかるのは、現金だけではありません。現金以外で も、形ある「現物」を持つと、必ずといっていいほど関連するコストが何重 にも発生します。例えば、社用車です。カーシェアリングを利用する会社 も大都市では増え、社用車を持つ必要がなくなりました。社用車がなければ、 総務担当者は車両を管理する必要がないですし、保守費用もかかりません。 何よりも、車本体を購入したり、リースしたりという多額の出費がなくなります。

2.3 会計ソフトにもクラウド化が進んだ理由

また、中小企業でも会計システムが一般に使われていますが、これも自 社で所有しなくても済むようになりました。以前はシステムをインストー ルしたパソコンでしか会計ソフトが使えませんでした。近年生じた消費税 率の変更のたびに会計システムのソフトの更新費用がかかるということも ありました。これも、自社で会計システムを持つことで発生したコストと いえます。しかし、会計ソフトのクラウド化が進んだ今では、保守費用や 出張費用(支社間など)は不要になり、どのパソコンからもアクセスできる ようになりました。

このように、現金、現物を持つ場合には、その購入費用だけではなく、見落としがちな関連コストももれなく把握しなければなりません。それがファイナンス的な考え方の大きな特徴といえます。

2.4 中小企業こそ、現物コストから解放される

現金や現物を「持たないこと」をファイナンスの側面から考えると、その 恩恵を最も受けるのは、実は中小企業なのです。規模が小さくても事業上 必要なので、自前で持たざるを得ないと無理していた中小企業が、利用度合 いに応じたコスト負担で済むようになるからです。

多くの中小企業は人手不足の中で何とか事業を回しており、特に人件費 がかさむ高度人材を雇うことは難しいものです。こうした管理を増えてき たサービスを使って外部に任せれば、これらの人材を雇用しなくても済む のです。都度利用する場合の単価も、大手企業と比較してそれほど変わら ないことも多いようです。これまで自社で設備を所有する場合は、その資 金の捻出に苦労したと思います。現物を所有するコストから解放される資 金的なメリットは小さくありません。

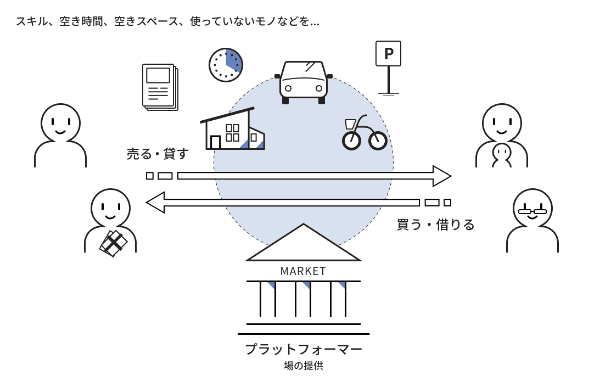

2.5 シェアリングエコノミーは、両面から活用しよう

「シェアリングエコノミー」というと、民泊仲介サイトやシェアサイクル など個人向けのサービスというイメージがあるかもしれません。しかし、会社こそ活用したときのメリットは大きいといえます。自社で持つことがファイナンス的に悪いということではありません。何も考えずに従来と変わらず自社所有を選ぶのではなく、関連するサービス などの情報を得て、持つほうが得か、持たないほうが得かを検討すること が大事です。その際には購入費用以外の見えないコストの存在がポイントになります。加えて、サービス提供側としてこの考え方を活用できないか検討するこ とも有効です。例えば、比較的高価なサービスやモノを、法人向けに販売している会社の場合、売るのではなく利用に応じて課金する形態にできないかを検討してみるのです。利用側と提供側の両面から、「持つことが本当にベストなのか」を改めて考えてみてください。

3. ファイナンスから考える、人とコスト

3.1 外部サービスを使う? 社員に頼む?

例えば、今日中に取引先から資料をオフィスまで届けてもらわなければ ならないとしましょう。あなたならバイク便を使いますか、それとも社員 に直接届けるよう頼みますか。

実際に、取引先の社員の方が私のオフィスに直接資料を届けに来てくれ たことがありました。往復で1時間半もかかるわけですが、事情を聞くと「バイク便の場合は3,000円もかかって高いから」という返事がありました。確かに、郵便や宅配便の料金と比べれば、バイク便の3,000円は高いです。 しかし、今日中に資料が手元に届かなければいけないようなケースでは、パイク便を使うほうがいいのでしょうか。それとも社員が届けたほうがいい のでしょうか。これをファイナンスの視点で検討してみましょう。

3.2 社員が直接届けるほうがコスト高になることも

結論からいうと、社員が直接届けるほうがコスト高になることが多いのです。

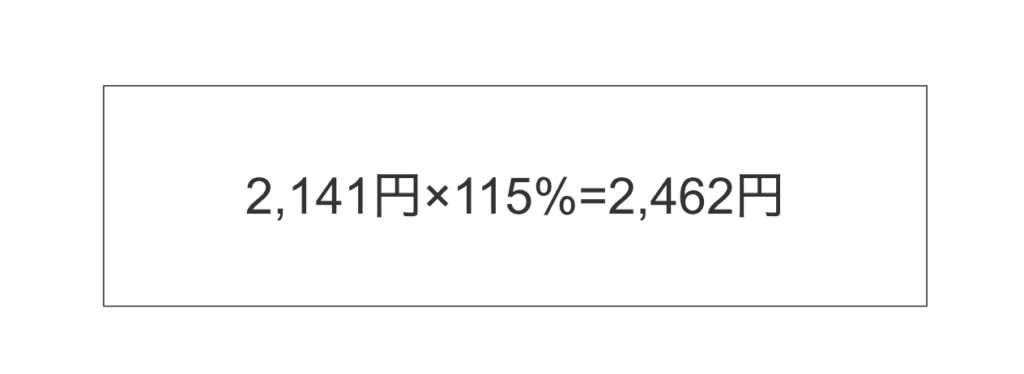

まず、社員に支払っている給料を時給換算して考えてみましょう。中小 企業の社員の1時間の働きには、約2,000円程度のコストがかかります。 中小企業の社員の平均年収 (賞与含む) は411万円(厚生労働省「令和2年 賃金構造基本統計調査」、男女計を基に算定)ですので、これを基に、1日の労働時間が8時間、月の労働日数を20日として計算します。

中小企業社員の名目上の時給 (給料のみ考慮)

しかも、会社がこの社員を雇うために必要なコストはこれだけではあり 会社は給料だけではなく、社会保険料(会社負担分)や福利厚生費、 制服の支給代など社員に対する支払がいろいろとあります。社会保険料の 会社負担分だけ考えても、給料の15%程度かかりますので、この分を考慮 しましょう。実質的な時給は2,141円×115%=2,462円となります。ま

中小企業社員の実質的な時給(社会保険料を考慮)

もし、届けるのに往復で1時間半もかかるのであれば、バイク便の3,000円 と比較すると、社員が届けるほうがコスト高なのがわかります。社内には 社員にしかできない業務があることを考えれば、バイク便を頼んでしまっ たほうがいいともいえます。

3.3 それでも社員に届けさせるのはなぜなのか

しかしながら、このような場合にバイク便を使う会社は実際には少ない と感じます。社員自身が「自分でもできることをわざわざお金を払って外 に頼むなんてもったいない」と考えているからです。このように考えてし まうのは、お金が出ていくことに目が行き過ぎているためです。社員に届 けてもらえば支払は発生しない一方、バイク便を頼んだら支払が発生して しまいます。しかし、パイク便ではお金を支払うことにはなりますが、社員 をその時間に他の業務に充てることができるのです。

近年は、働き方改革や新型コロナウイルス感染症関連の対応を経て、以前よりも従業員の労働時間の管理が厳しくなっています。その貴重な労働 時間をどのような業務に充てたらいいかを考えるのが、ファイナンス的に も重要なのです。

その一例として、棚卸専門会社の利用が以前より増えていることが挙げ られます。小売業であれば必須の在庫棚卸のカウント作業を、外部に頼ん でいるのです。もちろん、自社で行うこともできますが、社員の貴重な時間 をもっと有効な業務に充てたいと考える会社が増えたことの表れだと感じ ます。このように、時代の変化を受けて、「自社でできるからやる」のではなく、「自 社でやるべきことだけをやる」 経営に変わりつつあります。この発想の転換 には、実は先ほど説明したファイナンス的な考え方が存在するのです。自社の平均時給を一度試しに計算してみるといいでしょう。そうすれば、 時給換算でいくら以下のコストなら外部に依頼するといったように、経営 者や管理職が判断しやすくなると思います。

3.4 レターパック普及の背景にある、自社の業務の見直し

ペーパーレス化が進んでいるとはいうものの、まだまだ紙でのやり取り が多く存在しています。最近は郵便物の送付に、切手が必要な紙封筒では なく、「レターパック」 という大型封筒をよく見かけるようになりました。赤や青で印刷されたボール紙製の大型封筒です。これを使うことで、総務担当者の郵便・宅配便などの発送の手数を減らす ことができます。分厚い資料を送る場合には、通常は計測や計量をして切手を貼る必要があります。従来は総務担当者の業務の1つでしたが、レター パックを使えば、レターパックの購入代金に郵送費が含まれているので作 業が楽になります。

3.5 お金を払って、社員の業務時間を買う

バイク便もレターパックも、自社の手数をかけない、又は最小限にすると

いう点で共通しています。これらサービスが近年普及したことは偶然では ありません。先ほど述べたように労働時間の管理が厳しくなった結果、社 員一人ひとりの生産性を上げざるを得なくなったことと整合するのです。日本では最低賃金が定められていることや、一度決めた給料を下げるのが難しいことを考えると、社員の労働価値を最大化させる判断は必須です。 貴重な自社の人材の時間は、必要性が高いことにできる限り充てるべきな のです。

3.6 新ビジネスには、圧倒的に低い人件費の存在がある

このことは、自社のコスト削減につながるだけではなく、新たな事業を考 えるヒントにもなります。

例えば、オフィスグリコという置き菓子は、お菓子の購入時に、商品の近くにある貯金箱に利用者自身がお金を入れる形式です。いわば、無人販売 のお菓子版といえます。もちろん、中には料金を支払わずに商品を持って いく心ない人もいるようで、盗難によるコストも生じます。しかし、このコストを考慮しても、わざわざ人を配置して、管理やお金の受け取りをしない ほうがファイナンス的には得なのだといいます。これなら、人件費がかか るのは商品の補充や貯金箱からの集金にのみになります。つまり、人件費 を最小限に抑えることこそが、この事業のカギなのです。

都心部などで普及しているシェアサイクルやカーシェアも同じです。従 来のレンタカーやレンタサイクルの貸出・返却時には担当者が対応していま した。しかし、それを省くことで、拠点を増やして利便性を上げ、かつ低単 価を可能にしています。

つまり、高い人件費に注目し、なるべくこれを下げるような事業を設計することで、自社の新しい事業のアイデアにつながっていくかもしれません。

意思決定を左右する「機会コスト」と「埋没コスト」

4. 意思決定を左右する「機会コスト」と「埋没コスト」

4.1「できるけど、やらないほうがいいこと」を見つける機会コスト

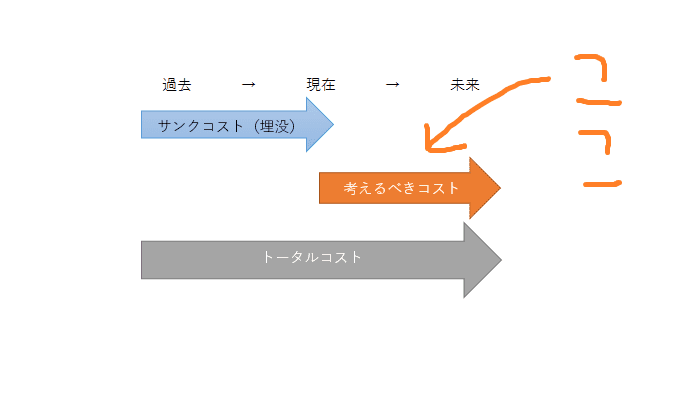

ここでは、ファイナンスで必ず押さえておきたい「機会コスト」と「埋没 コスト」について解説します。まず、機会コストとは、2つの案がある場合に、一方の案を選んだことで失っ てしまった、もう一方の案から得られたはずの収益のことをいいます。オポチー ニティコスト、機会費用ともいいます。

ここから学ぶべきは、自社の社員でできることであっても、外部に頼んだ ほうがいい場合もあるということです。既に主に人件費コストの割高さに 注目して、Bで説明しました。これがまさに「機会コスト」です。社員に 訓練期間の必要のない単純作業を依頼した場合、その時間は他の大事な仕事ができなくなっています。このケースにおける機会コストは、 だからこそできる高度な業務が該当します。

4.2 残業削減がうまくいかない理由には、機会コストがある

残業削減は経営の重要テーマですが、経営者や人事部門がいくら訴えても なかなか減らない会社がほとんどです。これは、社員個人の機会コストの 面から考えても、当然といえます。なぜなら、残業しない場合、これまで残 業することで得られていた収入 (残業手当)が得られなくなるからです。二まり、この場合の残業手当分の収入は、社員個人にとっては残業しない場合 の機会コストとみなされるのです。このように、多くの人は既に意思決定時における機会コストの使い方を、 無意識に習得しています。

残業が掛け声だけではなかなか減らなかったのは、多くの人が機会コストを意思決定において正しく使えたからといえます による意思決定だけでなく、業務上どうしても残業が必要という人もいる と思いますが、ここではあくまでファイナンスの視点で述べています)。 では、残業削減に成功した会社はどのような方法をとったのでしょうか。 一部の会社では減った残業時間に対して、残業削減手当を支給しました。 残業削減手当を支給すれば、損する金額が減りますので、「残業しなくてもいい」という社員個人の判断につながったのです。

4.3 ギャンブルや投資には、埋没コストのワナが潜む

もう1つ紹介したいのは、「埋没コスト」です。埋没コストとは、2つの 案がある場合に、どちらの案を選んでも共通してかかるコストのことです。

サンクコスト、埋没費用とも呼ばれます。

埋没コストの例には、ギャンプルがあります。パチンコや宝くじなど、負け続けると「次は勝つ気がする」 「これまでの損を取り返さなくては」と、 泥沼にはまるケースが多いようです。

このとき、これまでに使ったお金が、まさに埋没コストです。冷静に考え れば、ここでギャンブルをやめても続けても、返ってこないコストです。よって、続けるかどうかを決めるのに本当は考慮する必要はありません。しかし、 理性ではそうわかっていても、私たちの感情は別です。「そろそろ当たるはず」 「このままでは悔しい」という感情に左右されてしまうのです。株などの投 資も、損切りが最も難しいといわれるのは、同じ話ですね。

これは一般的に「埋没コストのワナ」 と呼ばれています。ファイナンスの観点から、埋没コストの正しい使い方は 「無視すること」 です。こちらは機会コストとは逆に、「感覚に従ってはいけない」としっかり 覚えておいてください。

4.4 多額の投資だからこそ、意思決定を間違えやすい

会社に当てはめて考えると、設備投資や研究開発に既に要した費用が埋没コストの代表例です。

かつて超音速旅客機として期待されたコンコルドですが、短命に終わっ たのは、燃費が悪いなど採算が合わないことが開発途中でわかっていたの に、巨額の開発費を既にかけていたことから、後戻りできなかったという話 を聞いたことがあります。液晶パネルの生産工場も同じです。工場の建設途中で市場の状況が変わっ てきたものの、そのまま建設を続行したという話があります。工場は完成 したものの、予定していたほどの稼働ができず、しかも稼働するほど赤字が 出る状況が続いてしまいました。

巨額な費用をかけていればもったいないと思う気持ちは当然です。しかし、 大きな案件であればあるほど、投資を続けてしまうことで、さらに大きな損 失につながります。冷静に開発費用は埋没コストと割り切って、意思決定 をするのが重要です。大手企業の役員でも、感情に引っ張られて、正しく意思決定ができないケー スがあるのが、この埋没コストの恐ろしさです。お金だけではありませんが、 過去は変えることができません。変えられるのは将来だけということに注 目して、埋没コストは無視すべきということを押さえておきましょう。

4.5 埋没コストは悪役ではなく、ビジネスチャンスも生む

埋没コストを悪役のように思った方もいるかもしれませんが、実はビジ ネスチャンスとして活かすこともできます。埋没コストは、2つある場合に、 どちらの案を選んでも共通してかかるコストなので、追加で費用が発生し ないと捉えることもできるのです。

例えば、朝と夜で異なるオーナーが担当していたり、異なるメニューがあ る飲食店が該当します。家賃を埋没コストと捉えて、定休日や空き時間に 別の人に貸せば、その分時間貸しの家賃が得られます。つまり、既に支払を 済ませた、一部空いているものを活用するというふうに考えると、いろいろ なアイデアが浮かびます。在宅勤務が増えた最近では、カラオケ店が個室をテレワーク用に提供したり、 ホテルがデイユースプランを用意したりしています。個人の空間という特 性に注目し、従来と用途を変更することで活路を見い出そうとしています。 既にある設備は埋没コストに当たりますので、ファイナンス的にみればと てもいいアイデアといえます。

5. まとめ

上記紹介させていただきました、中小企業のためのファイナンス思考について、コストと名が付くものの、新 たな支出を伴うものではないので、とっつきにくいと思う方もいるかもし れません。しかし、どちらも意思決定のときには必ず押さえなくてはいけ ない大事な考え方です。ぜひ、紹介した例とともに意味を理解し、意思決定に正しく使えるようにしてください。